介绍一个可以省钱的贷款方式 – 结构贷款

- financialsatsa

- May 4, 2020

- 2 min read

Updated: May 9, 2020

最近听说了一个挺有意思的贷款方式,结构贷款(Structured loan)。与普通的贷款稍微不同,结构贷款更加灵活,例如偿还贷款的方式和时间可以进行更私人化的调整等等。另外,结构贷款允许使用多项资产作为贷款抵押。可以这种贷款方式想象成一个可以和银行商量出来的,个人定制的贷款服务。

这种普通意义上的结构贷款差不多每家银行都有提供,但FNB的似乎有一个更有意思的一个使用方式。FNB的结构贷款允许用户在现有资产大于现有贷款的情况下,按照现有利息,加大贷款额度。下面来介绍一下这个做法是如何用来省钱的。

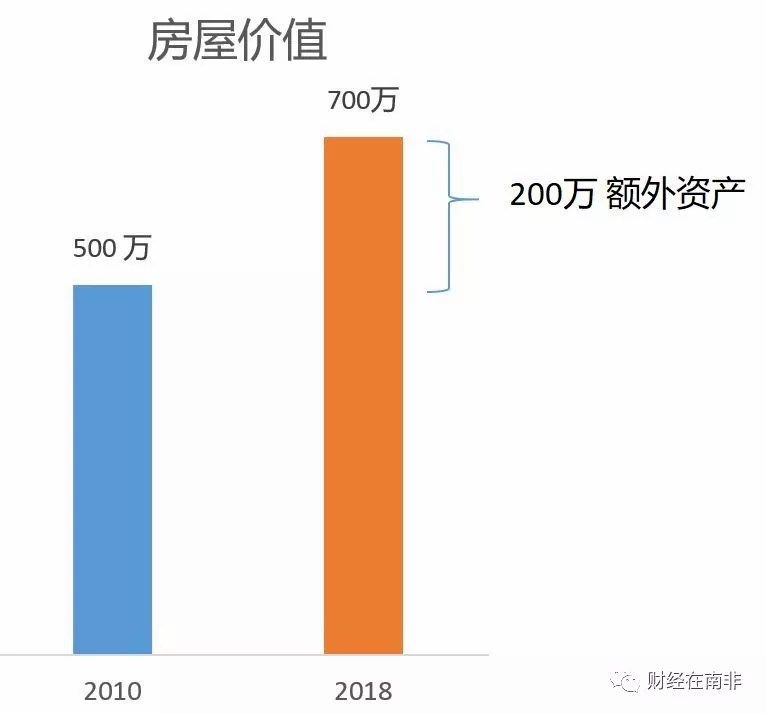

假如你在2010年贷款买了个房子,当初的房价比较低,一共贷款了R500万。这些年房价上涨,现价值R700万。假设最早贷款的R500万没有变化,现在还是欠银行R500万,也就是说现在你有200万的净资产。如下图:

问题是,这两百万虽然是你的,但套在房子上的钱,不卖掉房子也拿不出来。结构贷款可以帮你解决这个问题。使用结构贷款,银行将对你的房子再次进行一次估价,并在条件允许的情况下,将贷款额度提高到现在的市场价格,并且贷款利息将与现有的贷款利息相当。相当于你用了贷款的形式将房价套现。

如果你需要买车,与其建立一个新的汽车贷款,不如直接用结构贷款套现出来的钱来买车。因为车贷款利息一般情况下都比房贷的利息要高。同样是贷款,使用结构贷款更方便,而且利息更低。是个没有风险还能直接省钱的方法。

这个做法也比较适合在需要资金,但没有更好融资途径的时候使用。任何其他回报大于贷款利息的做法都可以通过结构贷款获利。

需要注意的是,这样做其实是在加大对银行的抵押,在无法偿还贷款的情况下欠银行更多钱。

目前我看到提供这种结构贷款的机构只有FNB。使用这个服务的最低标准是,用户等级必须是FNB私人客户(Private Client),或者是私人理财(Private Wealth)。相当于年收入大于R75万的用户才可以申请结构贷款服务。

Comments